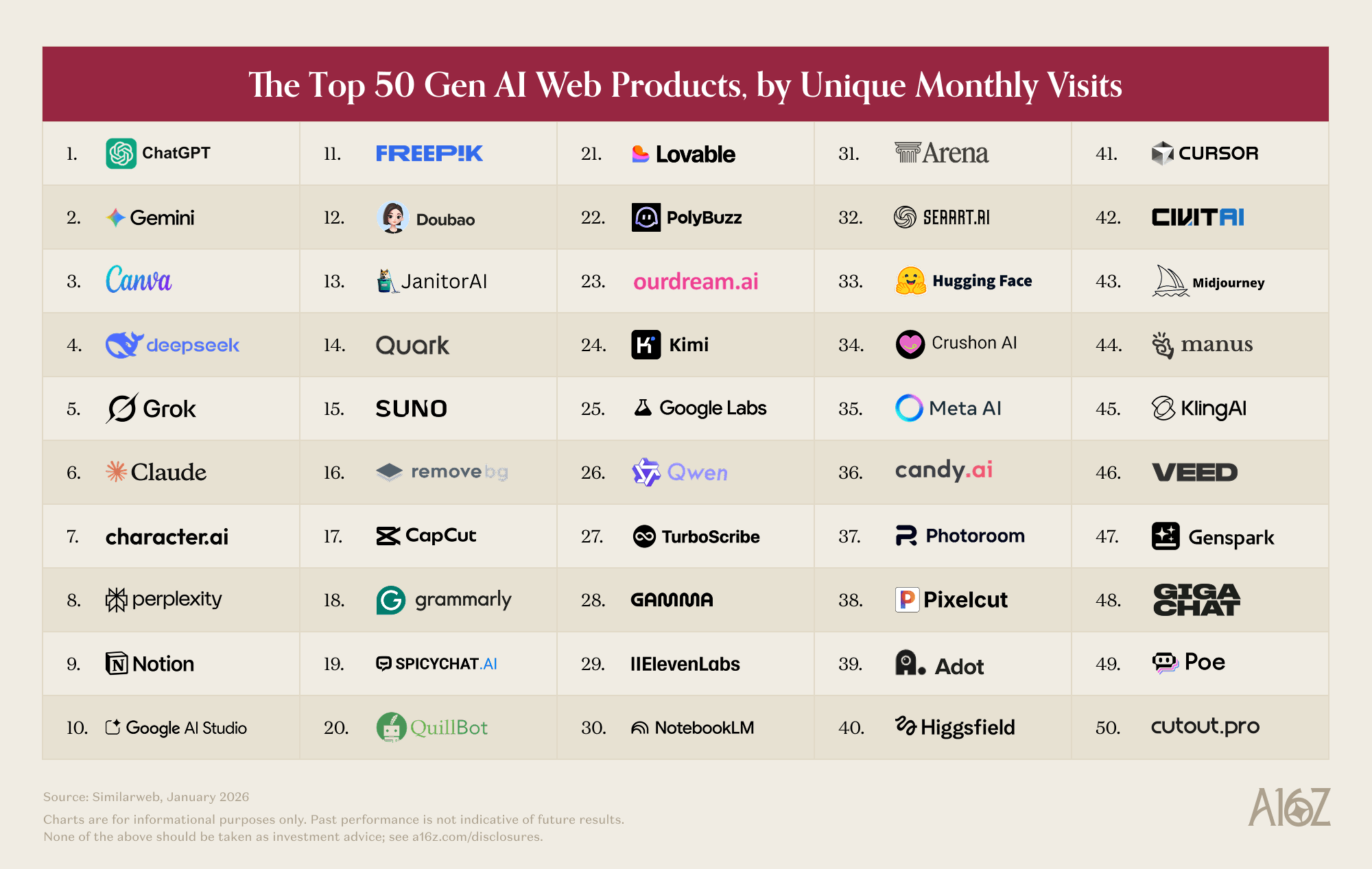

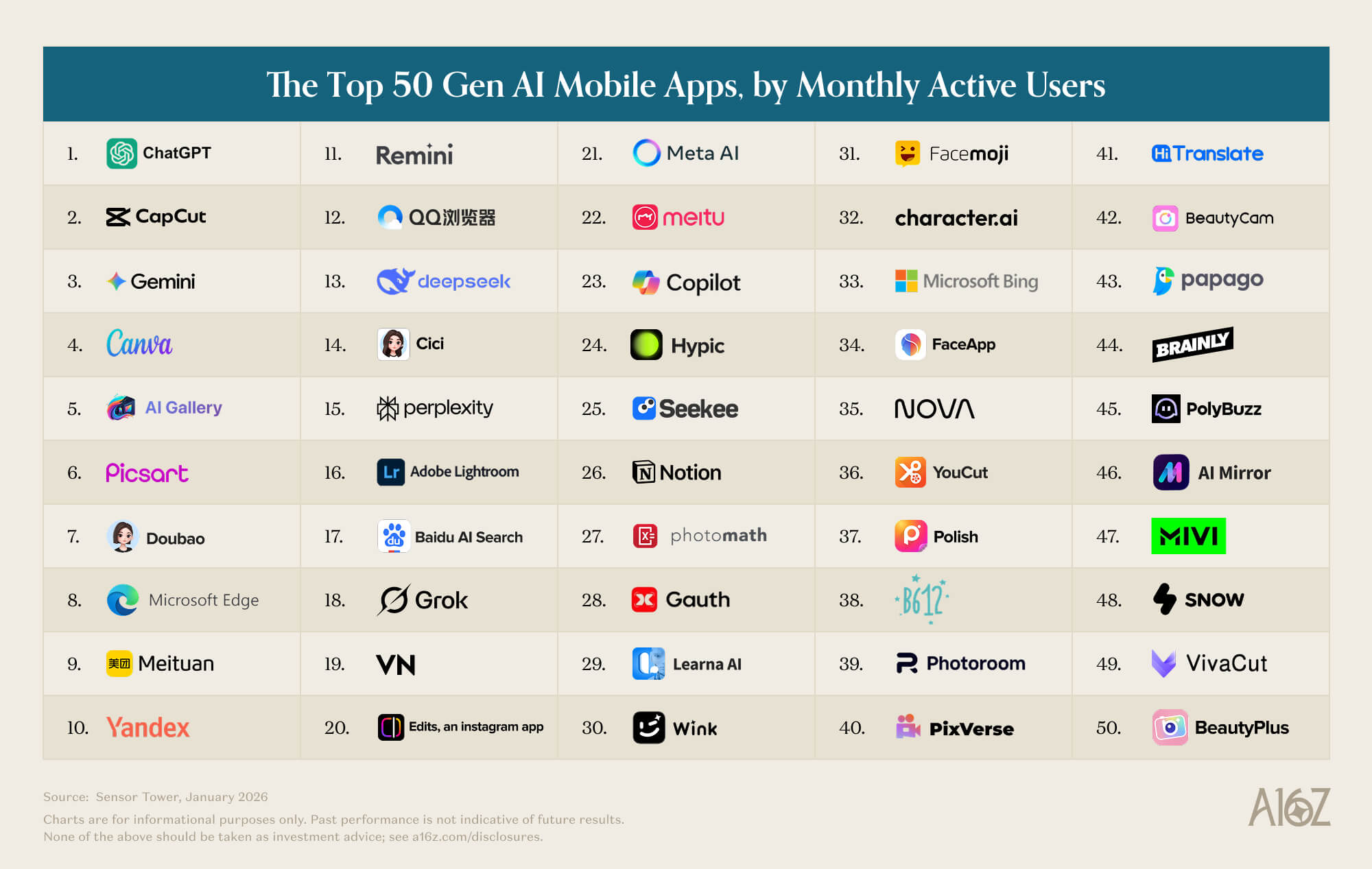

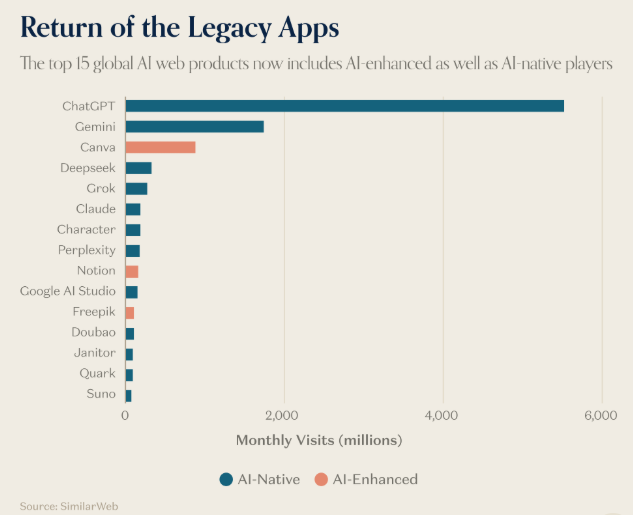

硅谷顶级风险投资机构安德森·霍洛维茨基金(a16z)于近日发布了其第六版《顶级100款生成式AI消费级应用》(官网报告原始地址:点击查看)榜单及深度分析报告。这份基于2026年1月网络访问量和移动端月活跃用户数据的报告揭示,全球生成式AI消费市场在持续扩张的同时,竞争格局正呈现出显著的头部固化与区域分化特征。OpenAI旗下的ChatGPT凭借现象级的用户规模,继续占据绝对统治地位,而来自中国的DeepSeek则成为唯一成功穿透地域壁垒、在东西方市场均取得显著影响力的产品。

根据a16z的报告数据,ChatGPT在网页端流量与移动端活跃用户数两项关键指标上,均达到了其最接近的竞争对手——谷歌Gemini的两倍以上。具体而言,其网页流量是Gemini的2.7倍,移动端月活用户数是Gemini的2.5倍。

更值得关注的是其用户增长的宏观意义。报告指出,过去一年中,ChatGPT的周活跃用户数激增了5亿,总数达到9亿。目前,全球已有超过10%的人口每周都在使用ChatGPT。这一渗透率使其超越了普通应用范畴,被报告描述为“现象级的全球基础设施”,标志着生成式AI工具已深度融入全球网民的日常数字生活。

尽管ChatGPT优势明显,但市场竞争并未停滞。报告显示,谷歌Gemini和Anthropic旗下的Claude在美国市场的付费用户增长在过去一年显著提速,增长率分别高达258% 和 200%。这反映出在高端用户和付费订阅市场,竞争依然激烈。同时,用户行为呈现出“多租户”特征,约有20%的ChatGPT周活跃网页用户在同一周内也会使用Gemini。

a16z报告指出,全球AI消费市场正逐渐分裂成三个相对独立的地理生态系统。以ChatGPT、Claude、Gemini和Perplexity为代表的西方AI工具,其核心用户群高度重叠,主要来自美国、印度、巴西、英国和印尼。政策因素导致这些工具在中国和俄罗斯市场几乎没有任何显著使用量。

然而,来自中国的DeepSeek成为了一个例外,它是榜单中唯一能够跨越东西方地域隔阂、在多个主要市场均拥有强大影响力的产品。数据显示,DeepSeek的全球网页流量中有33.5% 来自中国市场,7.1% 来自俄罗斯,6.6% 来自美国,移动端也呈现类似分布。这种独特的市场表现,使DeepSeek在以美国、印度、英国等国主导的西方AI阵营之外,开辟出了一条全新的全球化路径。

区域亮点:俄罗斯本土巨头的生态突围

本次榜单的另一大亮点来自俄罗斯市场。本土科技巨头Yandex凭借其浏览器产品深度集成Alice AI助手,成功跻身全球十大移动AI产品之列。报告披露,该产品的月活跃用户数已达到7100万。

这一案例表明,在生成式AI竞争的下半场,纯粹的模型能力已非唯一决胜因素。基于本地化服务、文化适配和现有生态优势进行深度集成,正成为区域性玩家与国际巨头抗衡的有效策略。俄罗斯市场的崛起,印证了基于地理与文化差异构建的生态壁垒,正在成为重塑全球AI应用版图的关键变量。

创意工具演变:从图像生成到视频、音乐与语音的多元化

报告追踪了创意类AI工具的演变轨迹。在2023年9月的首份榜单中,网页端前50名中有9款创意工具,其中7款是图像生成器。三年后的今天,仅剩3款图像生成器仍留在榜单上,但创意工具的总数仍为7款。填补空缺的是视频、音乐和语音类产品。

图像生成领域的故事是“功能集成”。随着ChatGPT内置的GPT Image 1.5和Gemini内置的Nano Banana等模型能力的提升,独立图像生成产品的门槛被大幅拉高。曾位列前十的Midjourney如今已跌至第46位。留存下来的产品如Leonardo、Ideogram、CivitAI,更多是服务于特定创意社群,提供具有独特风格的功能,而非在通用生成能力上竞争。

视频生成是本轮榜单变动最大的领域。Kling AI、Hailuo和Pixverse都获得了真实的用户增长,其中中国开发的模型在输出质量上持续领先。谷歌的Veo 3被认为是首个在质量上缩小差距的美国模型,并成功为Google Labs带来了流量增长。值得注意的是,OpenAI的Sora虽然曾在美国App Store登顶20天,下载速度甚至超过ChatGPT,但由于未能持续作为社交应用引爆病毒,未能进入本次移动端榜单。

音乐和语音领域则展现出更强的防御性。Suno(第15位)保持了其排名,而ElevenLabs自2023年9月以来每期榜单都榜上有名。其语音克隆、配音、音频制作等能力足够专业化,尚未被大模型巨头作为“标配功能”复制。

智能体崛起:从垂直编码到横向任务执行

报告指出,智能体(Agent)趋势并非始于本期,而是始于上一期的“氛围编码”(vibe coding)。当Lovable、Cursor和Bolt出现在2025年3月的榜单时,它们代表了一种新产品形态:AI产品不再仅仅是回答问题或生成媒体,而是代表用户构建事物。这便是一种局限于单一垂直领域的智能体行为。

如今,横向智能体开始涌现。2026年1月,一个名为OpenClaw的开源项目在几周内从一个独立开发者的业余项目,发展到拥有6.8万GitHub星标并获得主流媒体报道。这款由奥地利开发者Peter Steinberger创建的本地运行AI智能体,可以连接到用户的消息应用,并代表用户执行多步骤任务。报告分析称,如果数据统计截止到2月(而非1月),OpenClaw将跻身网页榜单前30名。该产品已于2026年2月被OpenAI收购。

此外,Manus和Genspark也登上了榜单。这两个平台都允许消费者交付开放式任务(如研究、电子表格分析、幻灯片生成),由AI端到端处理工作流。Manus此前已上榜,并于2025年12月被Meta以约20亿美元收购。Genspark则是本期新上榜,该公司在今年早些时候完成了3亿美元的B轮融资,并宣布了1亿美元的年化收入。

AI超越浏览器与应用:嵌入工作流的无形增长

报告特别指出,有一类新兴的AI产品无法被传统的网页访问量或移动端月活数据所捕捉。过去一年中,一些最重要的消费者AI增长恰恰发生在这些“隐形”领域。

最明显的变化是浏览器本身正在成为AI产品。过去九个月,OpenAI推出了内置ChatGPT的Atlas浏览器,Perplexity发布了Comet,被Atlassian收购的The Browser Company推出了Dia。然而,数据表明尚未有AI浏览器实现加速增长。

桌面原生AI工具的增长更为显著,尤其是在开发者群体中。Claude Code在短短六个月内达到了10亿美元的年化收入规模。OpenAI为Mac发布了独立的Codex应用,截至3月初,Codex的周活跃用户总数已达200万,并以每周25%的速度增长。

对于纯消费者而言,最常见的独立AI桌面应用与语音相关。Fireflies、Fathom、Otter、TL;DV和Granola等笔记记录应用,通过产品驱动增长模式并日益渗透企业市场,前五名玩家的总访问量合计达到2000万。

最终,AI正日益嵌入人们已经使用的工具中。Anthropic推出了Claude in Excel和Claude in PowerPoint。OpenAI发布了ChatGPT for Excel。谷歌则深化了Gemini在整个Workspace套件中的集成Docs、Sheets、Gmail和Meet现在都具备了原生AI能力。

a16z的这份百强榜清晰地描绘出当前AI消费级市场的全景:一方面,ChatGPT凭借先发优势和庞大的用户基础,建立了近乎“基础设施”级的市场地位;另一方面,激烈的追赶、用户行为的演变、创意工具的多元化、智能体的崛起以及因地缘文化形成的多元生态,共同推动着市场向更加复杂和分层的方向发展。未来,通用大模型与垂直化、本地化应用之间的竞合关系,将持续定义这个快速演进的市场。