胡润研究院最新发布的《2025中国人工智能企业50强》榜单呈现出一个鲜明对比:一方面是寒武纪、摩尔线程、沐曦等芯片企业价值飙升,另一方面是大模型公司排名普遍下滑。这一变化勾勒出中国AI产业从模型狂热走向算力务实的关键转折。

价值重估,芯片企业霸榜背后的国产替代逻辑

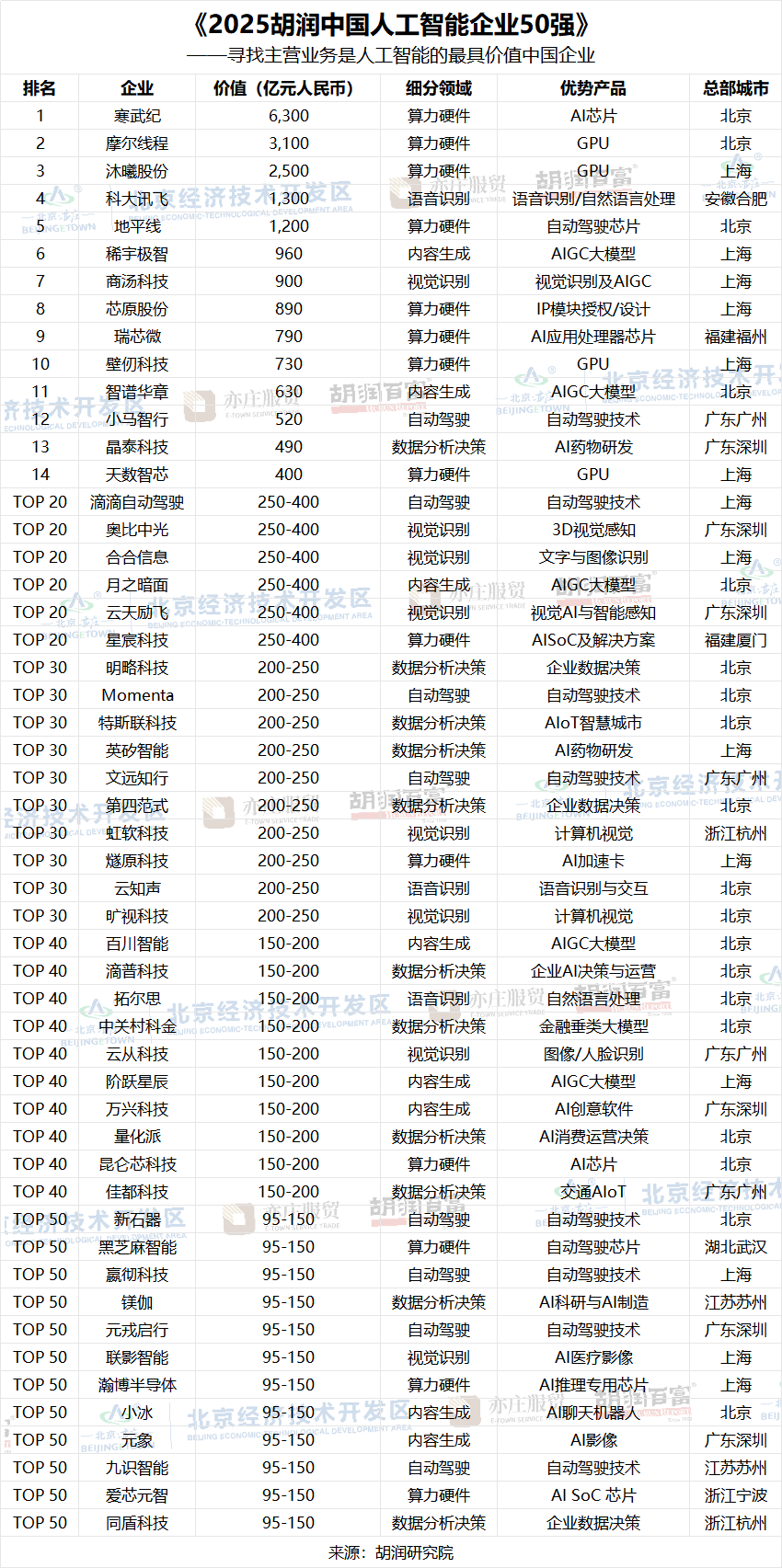

榜单前三名悉数被AI芯片企业占据:寒武纪(6300亿元)、摩尔线程(3100亿元)、沐曦(2500亿元)。前10名中,芯片相关企业占据7席,包括地平线、瑞芯微、壁仞科技等。

这一格局与一年前形成鲜明对比。2024年榜单中大模型公司仍占据显要位置,而今年算力硬件类企业从上榜5家增至14家,增长180%。

“美国持续收紧高端AI芯片出口管制,倒逼国内加速算力自主。”胡润在榜单解读中直言。过去两个月,摩尔线程、沐曦股份、壁仞科技、天数智芯接连上市,凸显资本市场对国产算力的强烈预期。

从业绩看,这种预期已有支撑。寒武纪2025年上半年营收同比增长43倍,摩尔线程前三季度营收增长182%。尽管绝对值仍不能与国际巨头相比,但增长速度预示着国产替代的巨大空间。

区域格局,京津冀、长三角的产业集群效应

北京(19家)、上海(14家)两地占据榜单66%的份额,加上深圳(6家)、广州(4家),一线城市集聚效应明显。

细看区域特点:北京凭借寒武纪、月之暗面等企业在芯片和大模型领域领先;上海则以“GPU四小龙”(沐曦、壁仞等)为代表的芯片产业集群见长;深圳在机器视觉和智能制造领域有优势。

这种区域分工并非偶然。北京的高校和科研资源为算法创新提供土壤,上海成熟的芯片产业生态支撑硬件突破,深圳的制造能力则助力技术落地。京津冀和长三角正在形成互补的AI产业协同生态。

值得注意的是,榜单企业平均成立于2014年,仅科大讯飞、拓尔思成立于2000年前。AI产业的年轻化特征显著,也意味着技术路径和市场格局仍存在变数。

大模型分化,从狂热到务实的价值回归

与芯片企业高歌猛进相比,大模型企业在榜单中表现分化。尽管月之暗面、百川智能、阶跃星辰等作为最年轻的上榜企业(均成立于2023年)入选,但排名普遍居中。

这种分化反映了大模型行业从“军备竞赛”转向“应用落地”的现实压力。训练成本高企、同质化竞争加剧,迫使企业重新审视商业化路径。

“很多人对AI企业是否存在泡沫持有疑问。”胡润提到,OpenAI的付费用户比例不足5%,而要实现投资回报需要创造约6500亿美元的年营收,远超当前中美AI市场规模总和。

现实压力下,部分大模型企业开始转向垂直行业。一些企业将技术封装为特定场景的“技能”,通过API调用或解决方案形式实现收入,而非直接面向C端用户。

未来趋势,从技术突破到产业融合的关键期

榜单同时发布了22家“未来之星”企业,涵盖AI+农业、AI+工业、AI+生物等交叉领域。这些企业共同特点是:拥有国家级荣誉资质,且专注于AI与具体产业的深度融合。

这一趋势指向AI产业的下一个阶段:从技术突破转向产业赋能。AI芯片的进步为大模型应用提供算力基础,大模型的能力又为行业应用提供工具,最终在具体场景中创造价值。

胡润特别提到AI对财富格局的重塑:寒武纪陈天石财富增长近1500亿元,进入胡润百富榜前20;Kimi创始人杨植麟以73亿元财富首次上榜。AI领域创业者占胡润U40创业先锋的10%,显示新生代正快速崛起。

从全球视野看,中国AI企业仍以“幕后赋能者”角色推动产业出海。芯原股份境外收入占比41%,自动驾驶企业通过海外测试积累经验。这种“技术赋能产业”的出海路径,可能比直接的产品输出更具可持续性。

2025胡润AI企业50强榜单映射出中国人工智能产业的结构性变化:算力自主成为最强音,应用落地成为共识,产业融合打开新空间。

随着国家“人工智能+”行动的深入推进,AI企业面临的已不仅是技术竞赛,更是与实体经济深度融合的考验。那些既能突破核心技术瓶颈,又能深入产业场景的企业,有望在下一个榜单中继续领先。

毕竟,真正的AI价值不仅体现在估值数字上,更体现在对生产力提升的实际贡献中。